ในชีวิตประจำวัน หลายคนอาจมองว่าหนี้เป็นเรื่องน่ากังวล แต่ในความเป็นจริง หนี้ไม่ใช่สิ่งเลวร้ายเสมอไป หากใช้ให้ถูกวัตถุประสงค์และบริหารจัดการอย่างเหมาะสม หนี้สามารถเป็นเครื่องมือทางการเงินที่ช่วยให้เราบรรลุเป้าหมายในชีวิตได้ อย่างไรก็ตาม หากขาดการวางแผน หนี้ก็อาจกลายเป็นภาระที่สร้างปัญหาในระยะยาวได้เช่นกัน

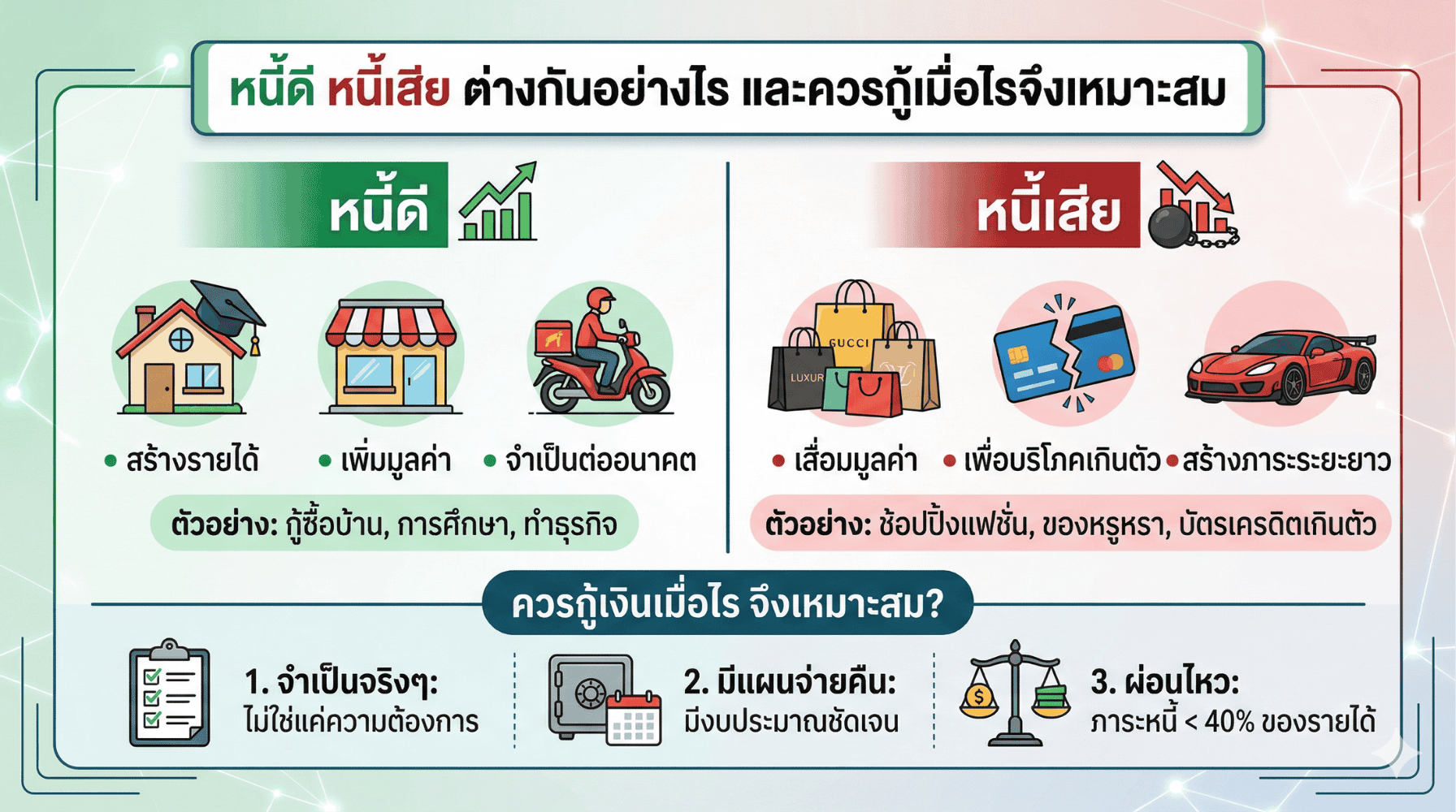

หนี้สามารถแบ่งได้เป็น 2 ประเภทหลัก คือ “หนี้ดี” และ “หนี้เสีย” หนี้ดี คือ หนี้ที่ก่อให้เกิดประโยชน์ หรือช่วยสร้างรายได้และความมั่นคงในอนาคต เช่น เงินกู้เพื่อซื้อบ้าน เงินกู้เพื่อการศึกษา หรือเงินกู้เพื่อลงทุนในสิ่งที่จำเป็นและมีคุณค่าในระยะยาว หนี้ประเภทนี้แม้จะเป็นภาระในระยะหนึ่ง แต่หากบริหารดี จะช่วยยกระดับคุณภาพชีวิตและสร้างโอกาสที่ดีในอนาคต

ในทางตรงกันข้าม หนี้เสีย คือ หนี้ที่เกิดจากการใช้จ่ายเกินความจำเป็น หรือก่อให้เกิดภาระโดยไม่สร้างมูลค่าเพิ่ม เช่น การกู้เพื่อซื้อของฟุ่มเฟือย การใช้บัตรเครดิตเกินตัว หรือการกู้หลายแหล่งโดยไม่มีแผนชำระคืนที่ชัดเจน หนี้ประเภทนี้มักทำให้รายจ่ายประจำเพิ่มขึ้น ส่งผลให้เงินเดือนหรือรายได้ที่มีอยู่ไม่เพียงพอ และอาจนำไปสู่ปัญหาหนี้หมุน หนี้ค้างชำระ หรือความเครียดทางการเงินได้

ก่อนตัดสินใจกู้เงิน สมาชิกควรถามตนเองให้ชัดเจนว่า กู้ไปเพื่ออะไร จำเป็นจริงหรือไม่ และมีความสามารถในการผ่อนชำระเพียงพอหรือไม่ การกู้ที่เหมาะสมควรอยู่บนพื้นฐานของความจำเป็น วัตถุประสงค์ชัดเจน และมีการคำนวณภาระผ่อนต่อเดือนอย่างรอบคอบ โดยไม่ให้กระทบต่อค่าใช้จ่ายพื้นฐานของครอบครัว

การกู้ผ่านสหกรณ์ออมทรัพย์ถือเป็นทางเลือกที่เหมาะสมสำหรับสมาชิก เนื่องจากมีระบบการบริหารที่ยึดหลักประโยชน์ของสมาชิกเป็นสำคัญ และมักมีเงื่อนไขที่เป็นธรรมกว่าการกู้นอกระบบหรือแหล่งเงินกู้อื่น ๆ อย่างไรก็ตาม แม้จะเป็นแหล่งเงินกู้ที่มั่นคง สมาชิกก็ควรใช้สิทธิการกู้อย่างมีสติ ไม่กู้เกินความจำเป็น และไม่กู้เพียงเพราะสามารถกู้ได้

การมีหนี้ไม่ใช่เรื่องผิด แต่การมีหนี้โดยไม่วางแผนต่างหากที่อาจกลายเป็นปัญหา ดังนั้น สมาชิกควรเรียนรู้ที่จะแยกแยะระหว่างหนี้ดีและหนี้เสีย พร้อมทั้งตัดสินใจกู้เมื่อจำเป็นจริงและสามารถชำระคืนได้อย่างมั่นคง หากทำได้เช่นนี้ หนี้ก็จะไม่ใช่ภาระหนัก แต่จะเป็นเครื่องมือที่ช่วยสร้างอนาคตที่ดีขึ้นได้